中信证券研报指出,国内风电凭借收益率较高和对电网更友好的相对优势,需求呈现显赫复苏趋势,重复产业链“反内卷”,风机行业供需形态和竞争场面有望稳步改善。收货于1)风机行业发展重点逐步追想居品性量和可不绝健康谈论,陆优势机价钱已毕触底回升;2)国内海上和国外风机阛阓空间广大并迎来放量拐点,且参预门槛和盈利才能无数昭彰高于国内陆优势机阛阓,国内整机龙头厂商在布局多年后有望参预加速增弥远,大开中弥远增漫空间。因此,收货于“双海”销售结构改善、风机推行价钱开垦,以及厂商多旅途降本等身分鼓舞开yun体育网,国内风机行业有望开启量价利王人升阶段,迎来事迹与估值双重开垦。

全文如下风电|风机:周期上行,空间大开

国内风电凭借收益率较高和对电网更友好的相对优势,需求呈现显赫复苏趋势,重复产业链“反内卷”,风机行业供需形态和竞争场面有望稳步改善。收货于 1)风机行业发展重点逐步追想居品性量和可不绝健康谈论,陆优势机价钱已毕触底回升;2)国内海上和国外风机阛阓空间广大并迎来放量拐点,且参预门槛和盈利才能无数昭彰高于国内陆优势机阛阓,国内整机龙头厂商在布局多年后有望参预加速增弥远,大开中弥远增漫空间。因此,收货于“双海”销售结构改善、风机推行价钱开垦,以及厂商多旅途降本等身分鼓舞,国内风机行业有望开启量价利王人升阶段,迎来事迹与估值双重开垦。

▍国内风电复苏,风机量价开垦。

在绿电入市的趋势和配景下,风电方式仍保持相对可不雅的收益率优势,劝诱国内新动力电源投资不绝向风电歪斜;2022年来,风电新增核准和招投标范围显赫攀升,为国内风电装机复苏奠定基础。风机行业比年来经验厉害的价钱战后,阛阓份额高度采集,且头部趋稳,中部整合,尾部出清,竞争形态迎来旯旮改善。同期,在计谋相同+行业自律的运转下,风机“内卷式”恶性竞争基本闭幕,且跟着下流评标国法优化,机组大型化所致的“价值通缩”效益松开,陆优势机已于2024H2开启价钱开垦通谈。

▍聚焦双海优质阛阓,大开盈利增漫空间。

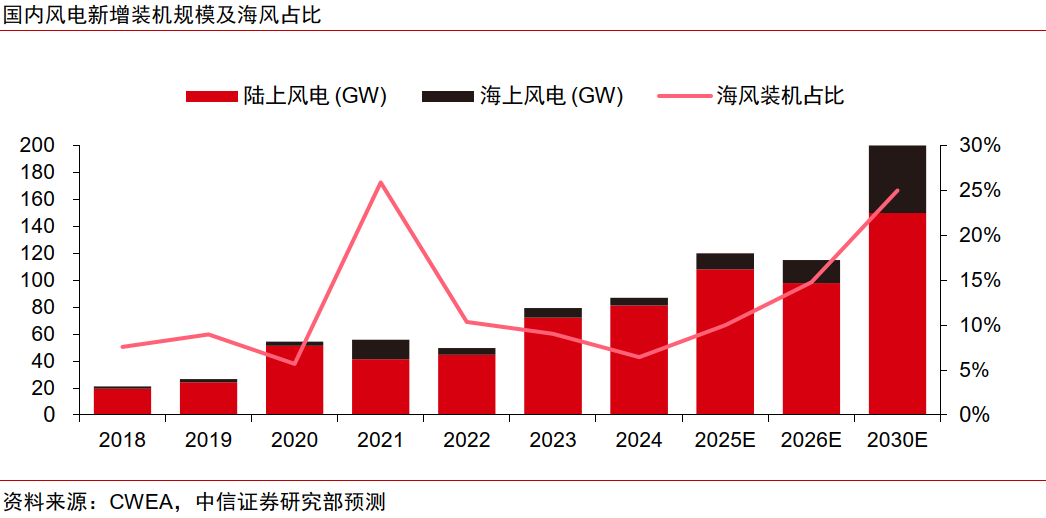

国内海风:跟着国内此前受审批摒弃而延后的重点海风方式迎来采集开工,且计谋发力鼓舞深切海风电成立加速,国内海优势电有望开启高增长阶段,“十五五”时候深切海风电方式装机量或达100-150GW,弥远成漫空间开阔。海优势机壁垒和居品价钱显赫高于陆风,毛利率时时也高5pcts以上,跟着海风占风电装机比例不绝晋升,料将鼓舞风机盈利结构性改善。

风机出海:欧亚等列国加码风电计谋支援和开垦力度,国外风电装机增长趋势有望与国内基本同频,景气回暖鼓舞国外风机价钱稳步回升。国产风机凭借显赫的性价比优势、可靠的供应链保险才能和日益晋升的技艺水平,在国际阛阓竞争力大幅晋升,国外订单不绝攀升,有望把合手出海机会,加速大家阛阓拓展,且头部厂商也在为产能出海作念前瞻性斟酌,以完善大家供应链体系。跟着中国风机厂商开启大出海时期,其有望受益于国外风机盈利溢价,大开弥远阛阓和事迹增漫空间。

▍风机基本面拐点已至,开释事迹不绝开垦弹性。

受益于国表里风电需求共振,2024年末国内主要上市风机厂商在手订单无数同比晋升40%以上,且25Q1风电淡季不淡,风机厂出货无数高增,行业装机和收入有望已毕超预期增长。在“双海”销售结构优化和加价订单赓续委用推行的鼓舞下,重复整机厂商多旅途降本,国内头部风机厂商于2024H2前后整机业务盈利才能已逐步企稳回升,咱们瞻望2025年将成为风机制造行业全体盈利回升的开垦之年,将来两年毛利率有望已毕6.5pcts以上开垦空间,尤其是老本和结构改善才能较强的厂商有望起初已毕制造业务逐步扭亏,中弥远事迹弹性可不雅。

▍风险身分:

风电装机增长低于预期;风机价钱开垦施展不足预期;国外交易壁垒上升;原材料及零部件价钱大幅高涨;公司国外阛阓拓展和居品委用历程不足预期;风机居品性量风险;风电场钞票运营及转让收益率低于预期等。

▍投资策略:

国内风电凭借收益率较高和对电网更友好的相对优势,需求呈现显赫复苏趋势,重复产业链“反内卷”,风机行业供需形态和竞争场面有望稳步改善。收货于1)风机行业发展重点逐步追想居品性量和可不绝健康谈论,陆优势机价钱已毕触底回升;2)国内海上和国外风机阛阓空间广大并迎来放量拐点,且参预门槛和盈利才能无数昭彰高于国内陆优势机阛阓,国内整机龙头厂商在布局多年后有望参预加速增弥远,大开中弥远增漫空间。因此,收货于“双海”销售结构改善、风机推行价钱开垦,以及厂商多旅途降本等身分鼓舞,国内风机行业有望开启量价利王人升阶段,迎来事迹与估值双重开垦。